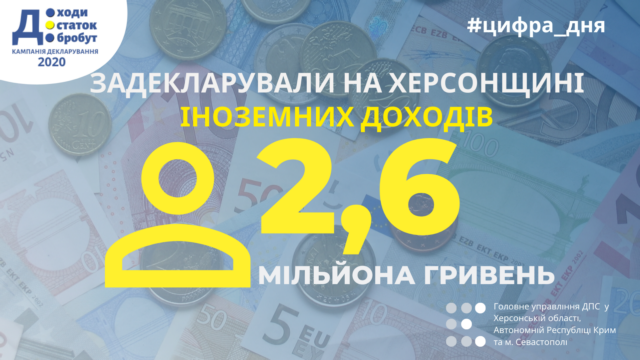

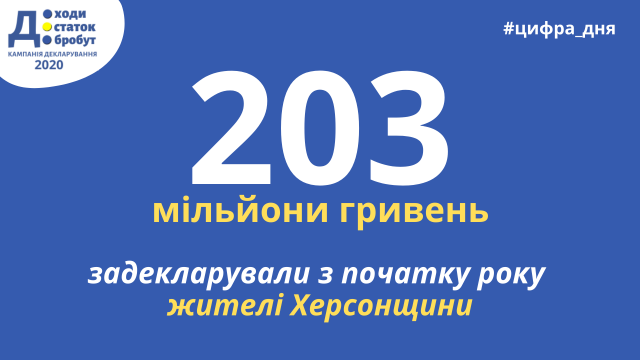

По информации специалистов управления налогов и сборов с физических лиц Главного управления ГПС в Херсонской области, Автономной Республике Крым и г.. Севастополе по состоянию на 29.03.2020 на Херсонщине 29 граждан подали декларации о полученных в прошлом году доходах за рубежом. Декларанты задекларировали 280 млн. Гривен прошлогодних иностранных доходов.

По информации специалистов управления налогов и сборов с физических лиц Главного управления ГПС в Херсонской области, Автономной Республике Крым и г.. Севастополе по состоянию на 29.03.2020 на Херсонщине 29 граждан подали декларации о полученных в прошлом году доходах за рубежом. Декларанты задекларировали 280 млн. Гривен прошлогодних иностранных доходов.Плательщики самостоятельно определили налоговые обязательства для уплаты налога на доходы физических лиц в сумме - 1,3 млн. гривен и 181 тыс. гривен военного сбора. Подавляющее большинство граждан, которые задекларировали более 1 млн. гривен, учитываются в г.. Херсоне, это - 23 человека. Наши земляки получали иностранные доходы в Польше, США, Великобритании, Канаде, Эстонии, Кипре и Германии.

Напомним граждане, в 2019 году получали иностранные доходы, согласно п.п.170.11.1 п.170.11 ст.170 Налогового кодекса Украины (далее - НКУ), обязаны подать годовую налоговую декларацию об имущественном состоянии и доходах. Сумма такого дохода включается в годовой налогооблагаемый доход плательщика и облагается налогом на доходы физических лиц по ставке 18% и военным сбором за ставкою1,5%.

Согласно абз.1 п.п.170.11.2 п.170.11 ст.170 НКУ налогоплательщик имеет право уменьшить сумму годового налогового обязательства на сумму налогов, уплаченных за границей, по нормам международных договоров, согласие на обязательность которых предоставлено Верховной Радой Украины.

Налогоплательщик должен определить сумму такого уменьшения по указанным основаниям в годовой налоговой декларации. Это возможно только при условии получения от уполномоченного государственного органа страны, где был получен доход, справку о сумме уплаченного налога и сбора, а также о базе и / или объект налогообложения. Справка должна быть надлежащим образом легализована, если другого не предусмотрено действующими международными договорами Украины.